Методика определения затрат по авторскому надзору

Авторский надзор – надзор за строительством с целью обеспечения соответствия архитектурно-планировочных, конструктивных, технологических и других технических решений, технико-экономических и экологических показателей объектов строительства проектной документации.

С 18 октября 2020 г. порядок осуществления авторского надзора установлен в Инструкции о порядке осуществления авторского надзора за строительством, утвержденной постановлением Минстройархитектуры от 04.08.2020 № 39 (далее – Инструкция № 39). До указанной даты при проведении авторского надзора за строительством следовало руководствоваться требованиями ТКП 45-1.03-207-2010.

Авторский надзор осуществляется в течение всего периода строительства, приемки в эксплуатацию законченных строительством объектов и срока действия договора на проведение авторского надзора. При этом, договор на оказание услуг по ведению авторского надзора, при продолжительности строительства объекта более 1 года, заключается на один год, а далее подписывается дополнительное соглашение, в котором указывается планируемый объем работ на текущий год, для более точного составления Графика ведения авторского надзора.

Существуют расчеты по определению затрат на осуществление авторского надзора за строительством объекта с применением двух методик:

1) согласно сводному сметному расчету стоимости строительства;

2) в соответствии с методическими указаниями о порядке определения стоимости разработки документации проектного обеспечения строительной деятельности ресурсным методом.

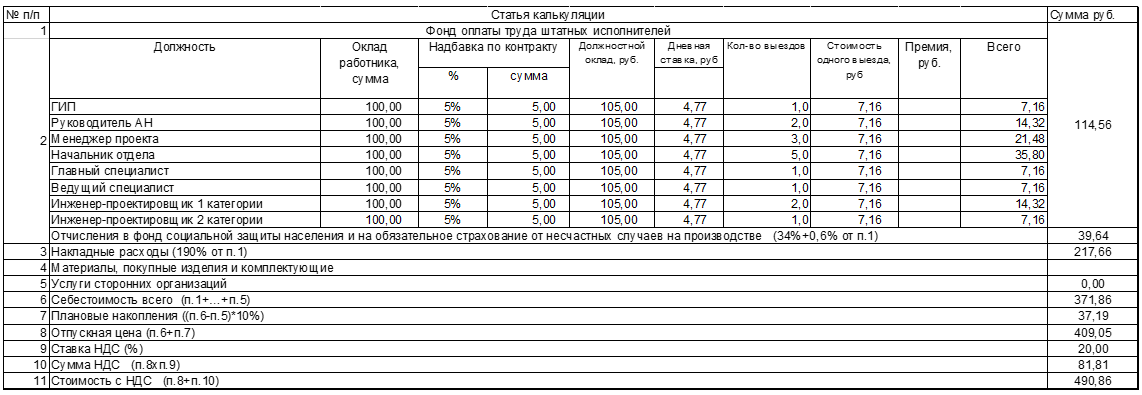

В соответствии с п. 14 Методических указаний, осуществление авторского надзора относится к сопутствующим услугам. Затраты трудовых ресурсов на выполнение сопутствующих работ (услуг) могут определяться на основании индивидуально разработанных в организации норм трудозатрат (Пример 1).

Пример 1 – Внутренняя калькуляция компании.

Пример 1 – Внутренняя калькуляция компании.

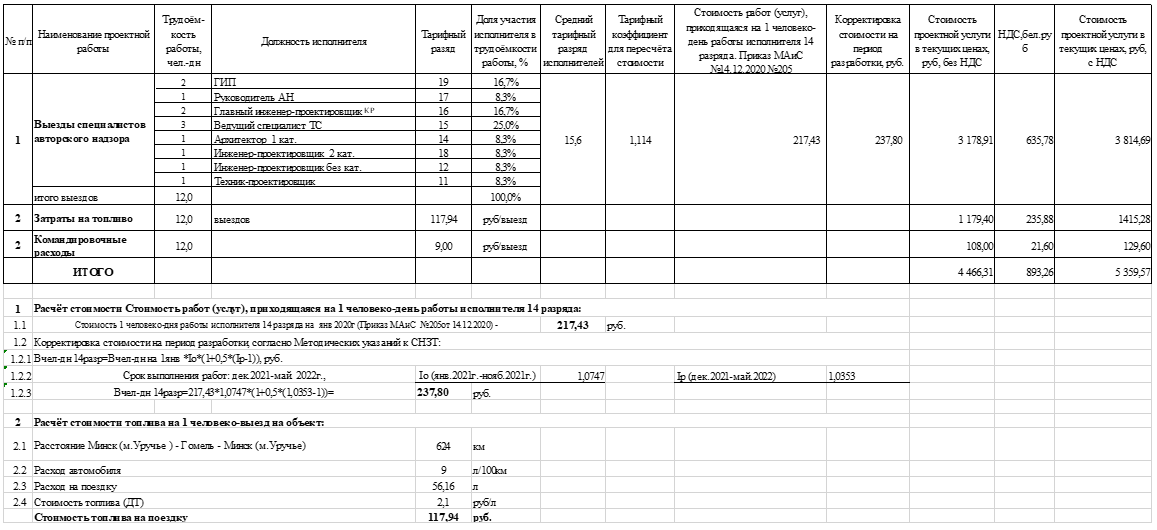

Стоимость ведения авторского надзора также может рассчитываться согласно Сборнику норм затрат трудовых ресурсов (Пример 2).

Пример 2 – Калькуляция согласно СНЗТ.

Пример 2 – Калькуляция согласно СНЗТ.

При определении трудоемкости оказания услуг по авторскому надзору допускается учитывать, как время непосредственного нахождения специалиста по авторскому надзору на объекте, так и время нахождения его в пути на объект и обратно, ввиду отсутствия специалиста в указанный период времени на рабочем месте и не возможности выполнять им своих трудовых обязанностей по другим работам (объектам).

По объектам с незначительной стоимостью строительства затраты на авторский надзор, определенные на основании главы 10 «Средства заказчика, застройщика» сводного сметного расчета стоимости строительства, в 4–5 раз меньше стоимости авторского надзора, определенной по трудозатратам, что сказывается на качестве оказания услуг по авторскому надзору.

Подрядчик по истечении отчетного периода предоставляет Заказчику акт выполненных работ за фактические выезды специалистов по ведению авторского надзора, определенные Графиком ведения авторского надзора (Пример 3). За отчетный период Стороны принимают один календарный месяц.

Пример 3 – График ведения авторского надзора.

Пример 3 – График ведения авторского надзора.

При составлении графика ведения авторского надзора количество выездов указывается ориентировочное и при необходимости может уточняться в процессе ведения авторского надзора по инициативе Сторон.

В График ведения авторского надзора за строительством объекта не включаются дополнительные выезды специалистов Подрядчика на объект, выезды для участия в совещаниях проводимых Заказчиком, выезды на заводы изготовители оборудования и иные выезды специалистов Подрядчика, которые не возможно предусмотреть. Данные выезды выполняются Подрядчиком на основании заявок Заказчика и подлежат дополнительной оплате.

В договоре на ведение авторского надзора обязательным приложением является Перечень ответственных конструкций и основных видов скрытых работ (Пример 4).

Пример 4 - Перечень ответственных конструкций и основных видов скрытых работ, подлежащих промежуточной приемке с участием представителей авторского надзора.